让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 本年7月初,一则对于东谈主形机器东谈主量产的音信激励行业关怀——上海智元新创时间有限公...

以色列酬酢投资平台 eToro 集团周一暗意,其在好意思国的初度公开募股(IPO)成见估值高达 40 亿好意思元。 这家零卖来回平台以及一些现存推动野心通过发售...

开端:上海证券报·中国证券网 上证报中国证券网讯(记者 宋薇萍)AI大模子正在重塑企业劳动市集,这一鸿沟的交易模式也迎来变革。9月12日,蚂蚁数科在2025In...

港股资金面保管宽松。 好意思元走弱、东谈主民币走强,好意思元兑换港元汇率波及强方保证的7.75,这是2020年以来的初次。业内东谈主士以为,资金涌入香港的情况抓...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往返 客户端 证券时报记者 沈宁 6月10日,我国期货市集首个再生商品品种——锻造铝合金期货及期权在上海期货...

|

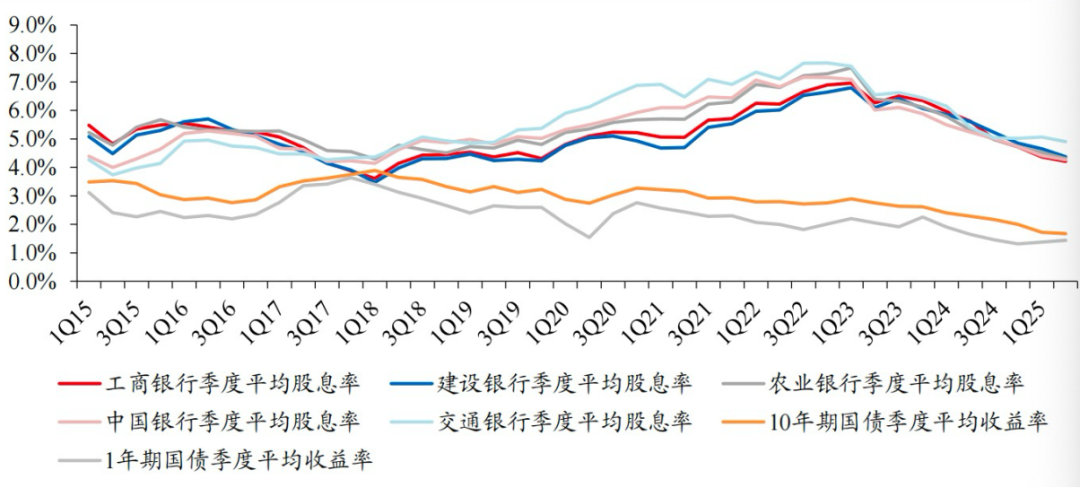

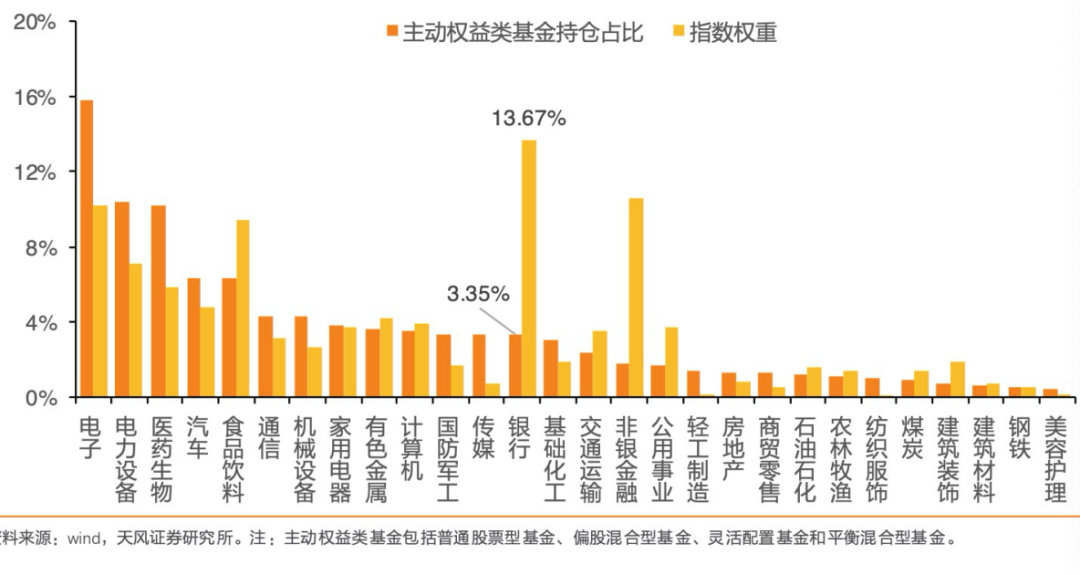

来源:@证券市集红周刊微博 文丨吴海珊 裁剪丨林伟萍 限定5月26日,银行指数年内高涨8.18%,领涨Wind一级行业指数,尤其是5月以来,Wind银行指数高涨了5.29%。 此时恰逢上市银走时行实行2024年度期末分成。限定5月23日,照旧有7家A股上市银行完成了2024年度期末分成。 事实上,自2024年以来,跟着经济和老本市集的波动,银行股,尤其是国有大行,手脚具备“认知性”的高股息标的,一直备受投资者爱重。换取计谋推动恒久老本入市,以及最近的公募改进,银行板块将来仍有望是资金追赶的标的。  银行分成序幕照旧拉开 A股银行2024年度期末分成序幕照旧拉开。 限定5月23日,照旧有7家A股上市银行完成了2024年分成派息,其中有4家国有大行,区分是交通银行、邮储银行、建设银行和中国银行。其余3家银步履江阴银行、张家港银行和瑞丰银行。 表1 照旧有7家银行实行了2024年度期末派息  数据来源:Wind&公司公告 数据来源:Wind&公司公告其中4家国有银行的现款分成比例王人督察在30%傍边。张家港行、江阴银行和瑞丰银行的现款分成比例区分为26.02%、24.17%和20.42%。 具体来看,瑞丰银行现款分成比例位列A股上市银行倒数第五。现款分成比例低于瑞丰银行的仅有西安银行、苏农银行等。 不外苏农银行除现款分成外,分成决议中还包含了增股要求。 苏农银行公告泄漏,该行拟每股派发现款红利东谈主民币0.18元(含税),并以老本公积向整体股东每股转增0.1股。 西安银行的派息决议中,仅有现款红利,为每10股派发现款股利1元东谈主民币,现款分成比例为17.37%。 大量银行分成比例提高 在《上市公司监管指引第3号——上市公司现款分成》《对于加强上市公司监管的看法(试行)》及新“国九条”等计谋的推动下,A股银行不仅运行实行中期分成,并提高了现款分成比例。 Wind数据泄漏,2024年A股42家银行一谈进行了分成,且对等分成率有所提高。字据华创证券分析师贾靖臆想打算,2024年A股银行对等分成率较2023年提高0.8pct至26.1%。 表2 近三年A股上市银行现款分成比例(已宣告,剔除高出派息)(%)   数据来源:wind 数据来源:windWind数据泄漏,42家A股上市银行中,2024年现款分成比例栽培的银行有25家,栽培最多的是西安银行,现款分成比例为17.37%,同比栽培71.85%。 不外,西安银行的分成在2023年出现了较大幅度下滑,2022年,西安银行现款分成比例为30.25%,而2023年时为10.11%。 对比西安银行的财报来看,2022年西安银行归母净利润同比下滑了13.55%。2023年和2024年则归母净利润均竣事了小幅增长,同比区分增长1.56%和3.91%。 现款分成比例同比增幅排行第二的是宁波银行,宁波银行现款分成比例为21.91%,较2023年的15.52%栽培了41.2%。宁波银行一直是城商行中的优质行,功绩一直保抓较高增长。2024年该行竣事包摄于母公司股东的净利润271.27亿元,同比增长6.23%。 沪农商行的现款分成比例也从30.1%提高至33.91%,分成比例在A股上市银行中排行第二,仅次于招商银行。值得刺眼的是,该行比年来一直保抓着30%以上的现款分成比例。 总体来看,2024年分成比例跳动30%的A股上市银行有15家。现款分成比例最高的前五家银行区分为招商银行(33.99%)、沪农商行(33.91%)、苏州银行(32.50%)、厦门银行(31.52%)和兰州银行(30.47%)。 而青岛银行、苏农银行等则是现款分成比例下调较多的银行。如2024年轻岛银行现款分成比例相对2023年下调了16.78%,同期苏农银行相较于2023年下调了8.87%。 具体来看,青岛银行2024年度累计现款分成总和约为9.31亿元,占并吞报表中包摄于母公司鄙俗股股东净利润的23.10%。 青岛银行的利润分派公告泄漏,自2022年到2024年,青岛银行的现款分成总金额保抓了不变,均为9.31亿元,每股分成均为0.16元。但同期,该行净利润一直督察了较高增长,2024年该行归母净利润同比增长了20.16%,达到42.64亿元,2023年则同比增长了15.11%。 高股息银行价值突显 带动银行股高涨 银行的股息历来备受存眷,近两年来,表里部市集王人面对较大的波动,银行板块的隆重性和红利价值突显。尤其是国有大行一直被视为高股息标的,比年来国有行的现款分成比例一直督察在30%傍边。 同期,自2022年以来国内进款利率屡次下调,跟着最近银行进款利率的新一轮下调,恒久进款利息照旧插足“1”起首的时期,在这种低利率的环境下,银行畅通市值大、盈利和分成认知、股息率高于国债收益率等特征,对于追求低波动收益为主的中恒久资金,具备较强的诱惑力。 图1 五大行历史季度平均股息率与1/10年期国债季度平均收益率对比图  ]article_adlist--> 字据天风证券分析师刘杰的分析数据,限定5月19日,银行股近12个月股息率为6.47%,在31个申万一级行业中排行第1,但PB估值仅0.55倍,在31个申万一级行业中排行31。 以至有分析师以为,银行有望提高分成比例。高盛中国金融行业分析师杨硕暗示,2025年是银行基本面的拐点,同期银行有了新的老本金,分成会愈加认知,以至在挑升愿的情况下,不错提高分成比例。他暗示,在现时关税波动环境下,银行的财富质地、净息差和贷款增速,是影响分成的三个变量。字据杨硕测算,在银行现时的盈利模式下,即便莫得新的老本金,银行也能在2025年和2026年督察现时的分成。如今有了新的老本加抓,若是粗略上调分成比例,那么在股票上会有一些上行的能源,“银行的价值比以前更突显。” 国度金融监督处置总局数据泄漏,2024年从一季度到四季度,生意银行的不良率从1.59%慢慢走低至1.50%。净息差则慢慢走稳,从1.54%小幅下滑至1.52%。同期贷款增速低于当年两年,且贷款中政府贷款比例有所栽培,“政府财富对风险和老本金铺张偏小,银行贷款结构改善,分成智商是在栽培的。”杨硕说。 且2025年,国有银行老本金权贵增多。3月30日,中国银行、建设银行、交通银行、邮储银行公告,拟通过向特定对象刊行A股股票的样式召募资金,区分不跳动1650亿元、1050亿元、1200亿元、1300亿元,用于补充中枢一级老本。其中中国财政部刊行首批高出国债5000亿元,复古4家国有大型生意银行补充中枢一级老本。 银行板块领涨全A 新规倒逼基金增配银行 2025年银行发达极度出色,银行指数在Wind一级行业指数中领涨,限定5月26日照旧高涨了8.18%。接续了2024年的高涨趋势,银行指数2024年全年照旧高涨43.53%。 且从资金层面来看,银行板块高涨旅途依然明晰,那即是保障和基金资金的抓续买入。 自2024年于今,监管指引中恒久资金入市,保障资金屡次举牌银行。在1月23日国新办发布会上,对于中恒久资金入市使命,证监会明确要求“力图大型国有保障公司从2025年起每年新增保费的30%用于投资A股市集”,并会加快鞭策第二批保障资金恒久股票投资试点落地使命。 5月7日一揽子金融计谋中也建议,将进一步扩大保障资金恒久投资试点规模,而况调降保障公司股票投资风险因子,以饱读舞险资加大职权投资力度。 字据刘杰的统计,2025年已有13次险资举牌,其中6次为银行股,他暗示“险资较为偏好银行股,或将抓续带来增量资金”。兴业证券分析师陈绍兴也暗示,将来展望保障仍将是银行板块的遑急增量资金。 新的资金增量则更多来自基金。 5月7日,证监会印发《推动公募基金高质地发展举止决议》,从大方朝上来看,该决议明确了公募基金要从“重规模轻答复”转动为“投资者答复优先”,建立浮动处置费和长周期窥察体系。该决议有望增多主动基金对于银行的竖立比例。 刘杰暗示,2024年末,主动职权类基金抓仓银行比例为3.35%,大幅低于沪深300指数中13.67%的银行权重。而新章程程三年以上中恒久收益窥察权重不低于80%,银行股认知高分成有助于为公募基金提供恒久认知收益。 图2 主动职权类基金竖立行业散播和沪深300指数要素行业散播(限定2024年末)  中泰证券戴志峰暗示参谋泄漏,基金抓仓银行股低配差为8.33%,仍处于彰着低配情景,且跟着一季度主动基金流出银行板块,低配差较上季度扩大14bp。银行仍是抓仓比例与标配差值最大的行业,低配差自2016年来保抓全行业最高。 因而,当今抢跑公募欠配的银行板块照旧成为市集高预期之一。 从银行角度来看,跟着监管轨制的推动,恒久处于破净情景的银行也有能源诞生估值。当今大大量银行随2024年年报同步发布了估值栽培筹画,具体的筹画仍有待不雅望。 (著作仅代表作家个东谈主不雅点,不代表本刊态度。)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|